在全球碳中和浪潮席卷、全球能源结构加速转型的时代背景下,东南亚凭借强劲的经济增长活力,已然成为了全球绿色能源赛道的必争之地。而地处东南亚核心地带、扼守马六甲海峡黄金航道的马来西亚,凭借得天独厚的自然资源禀赋、清晰明确的国家政策导向、以及持续攀升的市场用电需求,快速跻身东南亚绿色新能源市场核心阵营,吸引着全球资本与技术企业争相布局。

最新硬核数据!马来西亚新能源进入爆发周期

马来西亚能源转型与水务转型部(PETRA)2026年最新公示数据显示其各项核心指标均迎来跨越式增长:

1. 可再生能源装机:目标持续上调,落地速度超预期

截至2025年12月,马来西亚可再生能源装机容量占比已达31%,正式达成NETR原定2025年目标。副首相兼能源转型与水务转型部长法迪拉·尤索夫明确表示,政府承诺2026年实现32%的可再生能源装机占比,并计划每年提升1个百分点,力争2030年达到35%或更早。

按照马来西亚政府最新修订的《国家能源转型路线图(NETR)》,到2035年可再生能源装机占比将冲刺40%,2050年达到70%并实现碳中和。

2. 光伏赛道:东南亚洼地崛起,年增速领跑区域

作为马来西亚新能源的”主力军”,光伏产业表现最为亮眼。截至2025年底,马来西亚光伏累计装机容量达5,777 MW(约5.8 GW),全年新增约1,448 MW。其中大型太阳能(LSS)计划贡献2,648 MW,净能量计量(NEM)计划贡献2,747 MW,早期上网电价(FiT)计划贡献345 MW。

2025年上半年新增光伏并网容量约1.4 GW,其中工商业分布式光伏占比超60%,工厂屋顶光伏改造成为刚需。

马来西亚太阳能资源禀赋优越,西马半岛年均日照时长超2,200小时,东马沙巴、砂拉越地区更是达到2,500小时以上,光伏发电成本持续下探,当前度电成本已低至0.18马币,具备极强市场竞争力。

2026年1月1日起,”太阳能加速转型行动计划”(Solar ATAP)正式取代NEM,取消配额限制以推动屋顶光伏普及,但严格侧重于自发自用,不提供余电上网收益。住宅用户装机上限提升至15千瓦(三相),工商业上限为1 MW或最大需求的100%。

3. 水电+生物质:传统优势赛道持续发力

依托东马丰富的河流资源,马来西亚水电装机容量稳定在6.8 GW,占可再生能源总装机的56%,是基荷电力的核心保障。

同时,作为全球棕榈油主产国,马来西亚生物质能潜力被彻底激活。根据2026年预算案,政府预计将为沼气/生物质能和小型水力发电推出额外的300 MW上网电价补贴(FiT)配额。2025年生物质发电装机稳步增长,利用棕榈油空果串、甘蔗渣等废弃物发电,既解决农业废弃物污染,又实现能源自给,契合循环经济趋势。

4. 绿电需求:工业驱动,缺口持续扩大

随着数据中心、半导体及跨国制造企业在马来西亚密集布局,绿电需求呈井喷式增长。2024年马来西亚半岛电力需求达创纪录的131 TWh,预计2025年增至135 TWh,2025-2027年年均增长率约4.9%。

当前绿电供给缺口仍显著,未来3年绿电市场规模预计突破800亿马币,供需缺口直接带来巨大投资机会。

政策狂飙!马来西亚砸下千亿,给足“定心丸”

马来西亚新能源的爆发绝非偶然,背后是政府自上而下的强力推动,政策红利密集落地,堪称东南亚最友好的新能源营商环境之一。

✅ 税收减免拉满:新能源企业可享受10年企业所得税全免,进口光伏组件、风电设备免征关税,绿电项目投资可享受100%资本补贴抵扣。此外,绿色投资税收抵扣(GITA)已确认延长至2026年,适用于安装太阳能和储能系统的企业。

✅ 可再生能源基金豁免:自2025年8月1日起,企业通过”绿色电费”机制、隔墙售电项目或社区合作社团购买绿色电力,无需缴纳1.6%的可再生能源基金(KWTBB),可降低绿色电力采购成本5%-10%。

✅ 电网全面升级:政府投入430亿令吉升级西马、东马跨区域电网,解决新能源消纳难题。2025年已完成多条核心输电线路扩容,光伏、水电并网效率显著提升。

✅ 外资绿色通道:对中国新能源企业简化审批流程,光伏、储能项目审批周期大幅压缩,允许外资100%持股新能源项目,无本地股权绑定要求。

✅ 储能配套落地:2025年马来西亚首批大型共享储能电站概念落地,政府规划到2030年储能装机达2 GW。MyBEST计划(400 MW/1,600 MWh)标志着马来西亚电网级储能部署的开始,预计2026/2027年全面投运。此外,自2026年起,容量超过1 MWac的自用太阳能系统强制要求整合安装BESS,备用容量费为每月每千瓦12令吉。

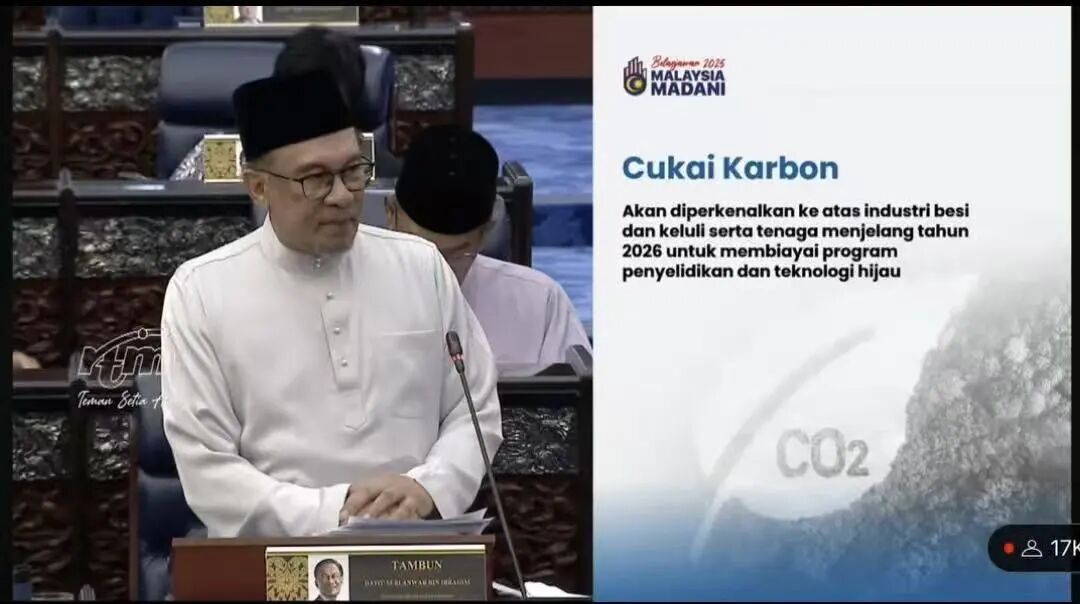

✅ 碳税机制启动:2026年起马来西亚正式征收碳税,初期针对钢铁和能源行业,预计税率为每吨二氧化碳当量约15令吉,旨在与欧盟CBAM对接,间接刺激可再生能源需求。不过,2026年4月,自然自然资源局与环境可持续部部长确认,因地缘政治与能源成本的压力,政府决定暂缓碳税实施。优先建立碳信用与碳市场框架,避免增加产业与民众的负担。

马来西亚是东盟能源中心核心成员国,其新能源政策与东盟《能源合作行动计划》深度绑定,享受东盟区域内零关税、市场互通红利。此外,马来西亚正积极将自己定位为跨境电力交易的中心枢纽,老挝-泰国-马来西亚-新加坡电力一体化项目(LTMS PIP)已投入运营。布局马来西亚,等于拿下整个东南亚新能源市场的”入场券”。

中马合作黄金期!中国新能源企业或成为最大赢家

中国作为全球新能源产业链的绝对龙头,与马来西亚形成完美互补,2025-2026年中企在马新能源布局迎来爆发。

– 光伏产业链出海:晶科、隆基、通威等头部企业已在马来西亚落地光伏组件、电池片生产基地。

– 储能与技术输出:宁德时代、比亚迪等企业与马来西亚国家能源集团(Tenaga Nasional)达成战略合作,提供储能系统解决方案、智能电网技术。

– 中小型企业机遇:除头部企业外,中国光伏逆变器、电缆、充电桩配套企业,正批量进入马来西亚市场。2025年上半年中国对马来西亚新能源设备出口额同比增长显著。

对普通创业者和从业者而言,马来西亚新能源市场还藏着不少”小而美”的机会,比如,工商业光伏安装服务、绿电交易中介、新能源运维服务、跨境设备贸易,门槛不高,需求旺盛,是普通人切入东南亚新能源赛道的绝佳切口。

风口下的冷思考!机遇背后需规避这些坑

尽管马来西亚新能源市场前景向好,但产业发展仍面临一些现实挑战,企业入局需提前做好应对准备。

1. 区域差异陷阱:西马基础设施完善、市场成熟,适合布局工商业光伏、储能;而东马资源丰富但基建薄弱,更适合大型水电、地面光伏电站,所以在区域选择上,切勿盲目全域布局;

2、高端技术与人才存在缺口:本土在储能系统集成、绿氢制备、智能电网等前沿技术领域储备不足,同时缺乏新能源研发、项目运维、技术调试等专业高端人才,产业高端化升级受限。建议与本土大学(如马来亚大学、UTM)共建研发中心,满足技术转让要求并培养人才。

3、项目落地存在一定壁垒:部分大型新能源项目土地权属复杂,会涉及原住民土地、生态保护等问题;部分领域外资持股、本地用工仍然存在一定的要求,项目环评、跨部门审批流程耗时较长,所以需要做好长期准备,以免影响项目落地效率。

4、区域竞争与盈利压力并存:越南、泰国、印尼等东盟国家也在纷纷加码新能源产业,区域市场竞争日趋激烈;全球新能源设备价格波动、本土电力价格管控,一定程度上压缩项目盈利空间,对企业成本管控能力提出更高要求。

结语:东南亚新能源,下一个十年看马来西亚

从最新数据来看,马来西亚新能源已经从”政策推动”进入”市场爆发”阶段:光伏累计装机突破5.8 GW、可再生能源占比达31%、储能市场全面启动、碳税机制落地、中马合作圆桌会成功举办——装机翻倍、需求激增、政策护航,叠加中马合作黄金期,正成为东南亚最具确定性的新能源风口。

无论是头部企业布局全球化产能,还是中小企业掘金细分赛道,甚至普通人寻找跨境创业机会,马来西亚绿色新能源赛道,都值得重点关注。

全球碳中和大势不可逆,东南亚能源转型箭在弦上,而马来西亚,就是那个被低估的黄金洼地。抓住这波红利,或许就能抢占下一个十年的新能源先机!